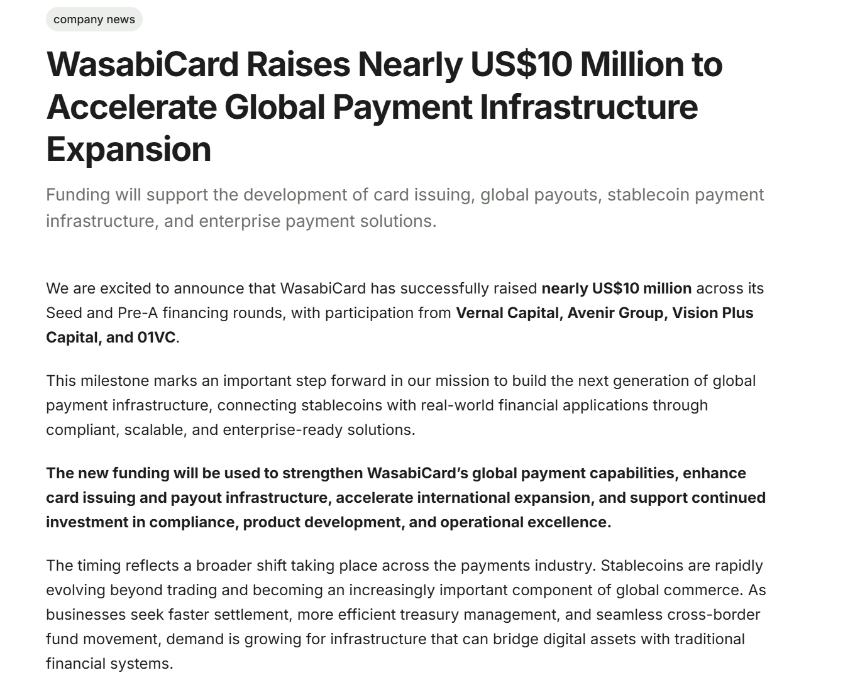

李林又下注了。2026年6月3日,全球稳定币支付基础设施平台WasabiCard完成Pre-A轮融资,累计融资已近1000万美元。投资方包括Vernal Capital、Avenir Group、Vision Plus Capital与01VC,其中Avenir Group正是李林的家族办公室。

几乎同时,另一条消息在社群里刷屏:发卡服务商Fiat24暂停中国大陆地区新开户申请,波及SafePal、Bitget Wallet等多款中文用户熟悉的加密支付卡。一边是资本加注“看不见的”支付基础设施,一边是底层服务商政策调整牵动前端产品。这两件事恰好提供了一个观察稳定币支付赛道变迁的切口。

U卡退潮:退的不是需求,是模式

Fireblocks《State of Stablecoins 2025》报告显示,近九成受访机构已在以某种方式接触稳定币支付。需求在涨,但承接需求的方式正在变化。

过去几年,稳定币支付在中文市场最显性的形态是“U卡”:用户将USDT、USDC转入卡产品,用于线上线下消费。但U卡只是用户看得见的前端,其背后涉及发卡资质、卡组织合作、KYC/AML、风控、稳定币兑法币、清结算、商户通道等复杂环节。

得益于WasabiCard等基础设施公司,单独“发一张卡”已非难事。项目方可将稳定币承兑、额度分配、卡片签发、消费通道等环节交给第三方,自己只需贴牌上线。这也是U卡产品过去几年快速扩散的重要原因。

Fiat24收紧开户只是一个引子。真正的问题在于,过去快速扩散的C端U卡是一种“轻前端、重外部依赖”的模式,把最难环节外包,自己只留品牌、获客和用户界面。这解决了“把U花出去”的问题,却没解决“如何长期、稳定、合规经营”的问题。

过去一年,多个前端卡产品收缩或退场,说明仅靠前端体验撑不起一门能穿越周期的支付生意。U卡产品易复制,补贴可跟进,用户会随费率、风控迁移。真正难复制的是后台能力:在多市场维持稳定的发卡收单合作;处理不同司法辖区的身份认证和反洗钱要求;在充值、兑换、消费、结算间保持资金流信息流一致;形成成熟的风控体系应对异常交易、退款、冻结等。

这也是Avenir Group等机构下注WasabiCard的逻辑起点——资本看中的或许不是又一个加密卡产品,而是一门正从“卡”走向“底层”的稳定币支付生意。

Avenir Group为什么下注WasabiCard

支付是一门不太一样的生意。它没有DeFi、NFT等叙事性感,却更贴近真实世界的交易需求。只要交易发生,支付、换汇、发卡、结算、收单和跨境转账等每个环节都有机会产生收入。

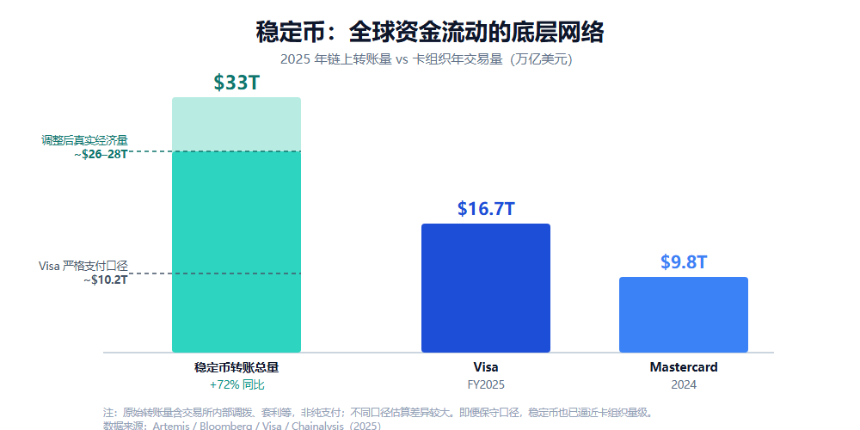

这门生意规模已不容忽视。Artemis数据显示,2025年全球稳定币链上转账总量达33万亿美元,同比增长72%,超过了Visa与Mastercard总和。即便剔除非支付用途,其真实经济体量也已逼近传统卡组织量级。

稳定币已成为全球资金流动的重要底层网络。但一笔链上USDT/USDC转账,要变成企业可用支付、员工可收薪酬、商户可接受结算、用户可消费余额,还需要一整套链下金融基础设施承接。这正是WasabiCard这类公司的机会。

它们做的是更接近“脏活累活”的环节:对接卡组织与发卡资源、搭建企业API、处理资金结算、管理风控合规,支持企业客户将稳定币支付能力嵌入业务流程。这类事情不像发行Token能快速吸引市场注意力,但一旦能力被验证,就可能形成更强复用性。

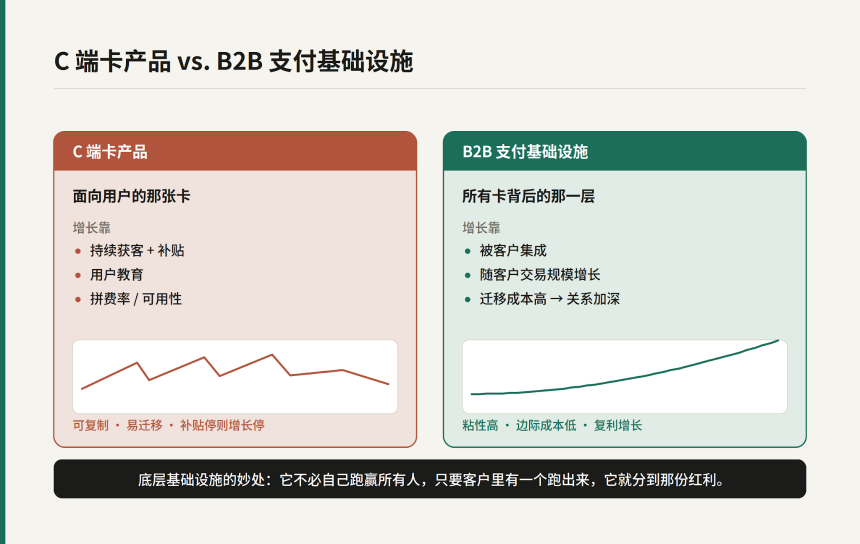

从商业模型看,B2B基础设施与C端卡产品是两种生意。C端卡产品需持续获客、补贴、教育用户,还要面对用户对费率、可用性和品牌信任的反复比较;B2B支付基础设施一旦被交易所/钱包、支付公司、出海企业等集成,就有机会伴随客户自身交易规模增长而持续受益——前者困在获客循环,后者更易形成复利。

更重要的是,一旦项目方把某套支付API接入自身业务,迁移成本就会变高,合作关系也更可能围绕交易量、结算量与业务规模逐渐加深。这正是底层基础设施的妙处:它不必自己跑赢所有人,只要客户里有任何一个跑出来或跑出规模,它就能分享增长红利。

这些解释了资本为何更愿关注底层:支付是稳定币最容易跑出真实现金流的场景之一,更贴近真实交易需求;WasabiCard等服务商已有业务和合规基础,在B端客户关系与合规体系上积累了可复用能力;资本买的不是单点产品,而是一套可扩展的基础设施,其增长可“搭”在客户增长之上。

对投资机构,单点U卡产品的天花板取决于能拿下多少C端用户及这些用户的活跃消费频次;而一套稳定币支付基础设施的想象力,则取决于它能服务多少企业客户,拥有多少支付场景,以及能否成为更多前端产品背后的通用能力层。

Avenir Group对WasabiCard的投资,与其说是“权威背书”,不如说是一个嗅觉灵敏的老Crypto玩家,对稳定币支付基础设施的一次方向性下注。

不比规模,比身位:B端的壁垒在哪?

这并不意味着基础设施模式天然更易成功。在稳定币支付里,C端卡和B端基建本就是两条赛道,硬比绝对规模没有意义,关键是看身位。

C端赛道标杆RedotPay,拥有600万以上用户、覆盖100多个国家、年化交易额约100亿美元、年收入超1.5亿美元,2025年累计融资1.94亿美元、估值突破10亿美元。它几乎是U卡能跑到的天花板——但耐人寻味的是,即便是这样的冠军,发卡BIN也曾要靠Reap等持牌方、合规要接Fireblocks与Sumsub、跨境payout要接入Circle网络。跑在最前面的那张卡,自己也站在一层底层基础设施之上。

B端赛道“毕业生”BVNK,年处理支付额超300亿美元、覆盖130多个国家、握有MiCA等多地牌照,最终被Mastercard以最高18亿美元收购,成为迄今最大的稳定币基础设施并购。它给出这条赛道的另一种终局:不去抢C端用户,而是把底层能力做深,合规不断打磨成熟,最后被巨头收编进全球网络。

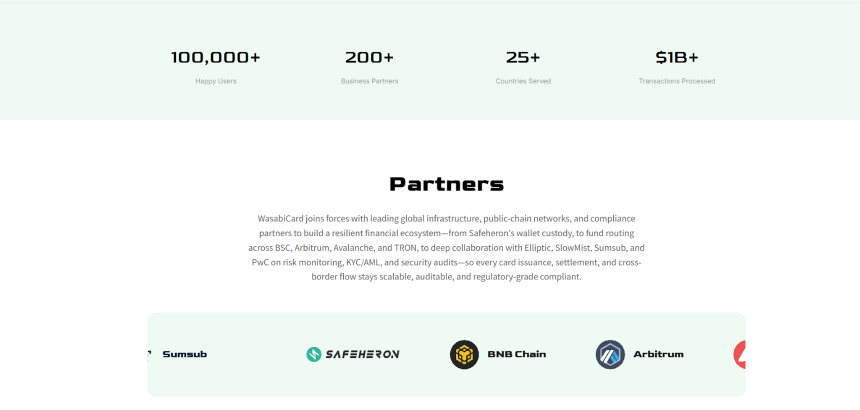

WasabiCard也站在这条赛道上。截至本轮融资,官方披露已服务全球500多家企业客户、累计发卡超50万张、处理交易额突破10亿美元,并完成了对Avalanche、Arbitrum、BNB Chain等多链接入,近期还加入了Circle合作伙伴计划。

它将发卡、API、结算与支付能力聚合成单一接口,主打与全球主要市场银行机构合作的本地化策略,定位为能“一键”对外输出全球白标发卡、API、清结算与支付能力的基础设施公司。本地化策略让WasabiCard可在全球地区利用当地银行能力合规地向本地用户发卡;企业客户只需集成一次API,就可一键完成全球发卡。

更关键的是,WasabiCard重心并不只是面向消费者发卡,而是在持续扩展全球发卡资源、企业支付API、全球资金分发(Payout)、多链资产接入与合规体系建设。这意味着它提供的不是单一支付产品,而是一套能被不同平台和商业场景调用的底层支付能力。

那么,这层能力的护城河究竟在哪?Fireblocks报告给出佐证:银行与支付机构在挑选稳定币基础设施供应商时,41%最看重“快速可靠的资金分发(payout)”、34%看重合规。简言之,payout与合规正是企业选型时最被看重的两项,这恰恰是发一张卡所不能替代的。

对WasabiCard这样的B端玩家,意味着要证明不只是自己能发卡,而是可以成为不同企业客户背后的稳定币支付操作系统,服务更广义的互联网企业和跨境商业场景。

PayFi,“底层”重新被看见的时间点?

如果说前几年稳定币支付最热闹的部分是U卡,那么下一阶段更值得关注的,可能就在PayFi基础设施。

过去很长一段时间,PayFi容易被简化成“发卡”或“消费返现”,让它看起来更像用户产品赛道,而不是金融基础设施赛道。但近两年,情况正发生明显变化。

稳定币发行、支付、清结算相关金融基础设施,已成为加密行业中少有的能稳定产生现金流的资产。PayFi赛道聚集了几乎所有类型玩家,从加密原生项目、传统支付巨头、稳定币发行方、交易所,到专门的稳定币公链,都在以各自方式卡位。

最能说明问题的,是传统支付巨头的连环动作:2024年10月,Stripe用约11亿美元拿下稳定币基础设施公司Bridge;2026年3月,Mastercard宣布以最高18亿美元拟收购稳定币基础设施商BVNK;几乎同期,Visa与已被Stripe收购的Bridge扩大合作,计划把稳定币关联卡推广到100多个国家;更早之前,PayPal已推出自有稳定币PYUSD。

这些动作放在一起看,已是整个支付行业围绕稳定币入口进行的一次提前卡位。稳定币冲击的从来不只是支付体验,还有传统金融体系中更深层的利润与权力结构——它直接关系到谁能掌握新时代的账户、跨境通道乃至于清结算。巨头们主动连接链上账户、稳定币资产与商户收款端,与其说是拥抱创新,不如说是不愿在下一轮支付清算重构里被别人绕开并甩在身后。

当巨头都开始亲自下场抢底层,留给独立基础设施玩家的窗口也就格外清晰——要么成为巨头网络里不可替代的一环,要么自己长成那张网络。监管与牌照、KYC/AML、卡组织合作、本地化合规,这些恰恰是过去靠流量和补贴跑起来的C端U卡产品最难长期负担的部分。

这也解释了为什么像WasabiCard这样的公司,此轮资金会主要投向全球合规体系建设、多银行业务网络对接与核心清结算系统升级。这些方向并不性感,却正是稳定币支付从用户产品走向金融基础设施时必须补上的底层能力。

再往远看,PayFi的想象力还可能延伸到AI Agent支付。如果未来AI Agent真的开始代表用户完成自动化交易,那么支付基础设施就不能只围绕“人”来设计。机器同样需要可调用的账户、可验证的授权、可控的额度、可审计的交易记录,以及能够在合规边界内自动执行的小额高频支付能力。这会让稳定币支付基础设施的终局变得更复杂。

但它至少说明,稳定币支付的价值边界,远比一张U卡更大。

写在最后

加密支付卡当然是一门好生意。它把稳定币和现实消费连接起来,让用户第一次直观感受到“U可以花出去”,这也是U卡在中文市场快速破圈,成为PayFi最容易被普通用户理解入口的原因。

但最大的红利,未必在卡上。过去,市场更容易记住一张卡、一个App、一次返现活动或一个低费率入口。但随着稳定币进入更大规模的现实商业场景,真正决定行业长期格局的,可能是更底层的能力。

WasabiCard这类相对幕后的玩家,过去或许不是华语市场最熟悉的名字。但稳定币支付本身是一门慢生意,也是一门重生意。如果它能在合规、发卡、结算、收单、跨境支付和企业API等环节持续形成规模,就有机会成为PayFi时代一类关键公司的样本。

回到开头那两条近期发生的消息,它们指向的其实是同一件事:稳定币支付的竞争,正在从用户看得见的“卡面”,沉入用户看不见的“底层”。正因如此,当越来越多资本开始重新审视稳定币支付基础设施时,这个行业,或许正在进入一个新的阶段。